新闻动态

开云体育意味着小米股价仍有25%的高潮空间-开云(中国)kaiyun网页版登录入口

发布日期:2025-04-19 10:26 点击次数:137

着手:华尔街见闻

在8月公布的二季报中,小米造车“带飞”集团交出“史上最出色的季报”,营收创下历史新高。

在小米下周一行将公布三季报前夜,摩根士丹利发布呈文喊话称:小米仍然是首选,不要太早下车!

大摩展望,小米将无间给出“乐不雅的”三季报,将对小米(01810.HK)的见地价从26港元上调至35港元,按周五收盘价计,意味着小米股价仍有25%的高潮空间,展望行将推出的SUV车型将成为一个进犯催化剂。

财务水平淡面,大摩展望小米2024年的每股收益(EPS)将达到0.88元,到色泽年将辨认达到0.98和1.09元。

大摩:任何回调皆是“入场良机”!

财报中,大摩看护了对小米的“增抓”评级,并觉得任何回调皆可能是长线投资者的入场良机。

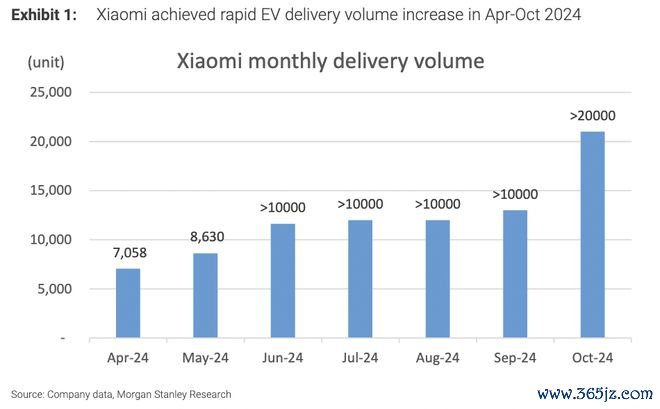

电动车业务方面,研报指出,小米电动汽车10月的出货量在份朝上了2万辆,这是公司产能兑现“里程碑式”栽植的一大记号。

同期,跟着小米SU7车型的订单抓续增长,导致积压订单超出预期,交货恭候技艺朝上20周,意味着苍劲的销售势头将抓续。

现在,小米正在推广其分销和管事相聚,并运转确立第二家电动车工场,这将有助于收入增长和界限上风的栽植。

此外,大摩还暗示,对新推出的SU7 Ultra而言,固然展望其不会成为销量的进犯驱能源,但显耀了栽植了品牌形象。

呈文暗示,固然该车型订价昂贵,但商场响应仍极端浓烈:小米SU7 Ultra预售价81.49万元,预订开启10分钟,小定封闭3680辆。

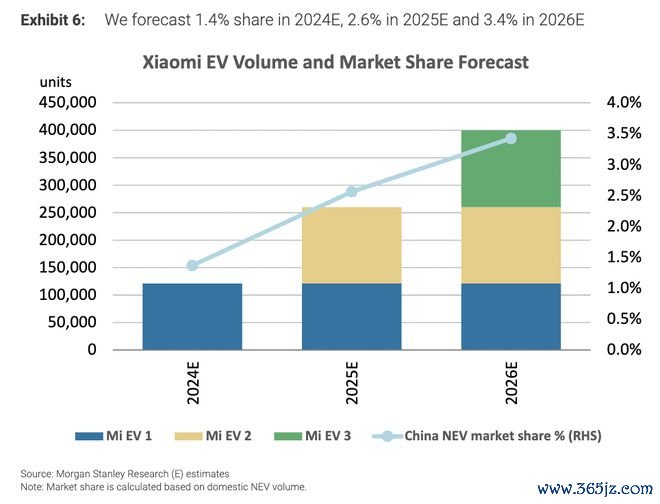

详细接头以上要素,大摩将对小米汽车全年销量的预期从23万-25万辆上调至26万-40万辆,看护毛利率预期不变,展望2024-2026年间累计的汽车毛利润将从349亿元增至393亿元。

展望到第二款电动SUV推出后,小米在电动汽车的商场份额将在2025年达到2.6%、在2026年达到3.4%。

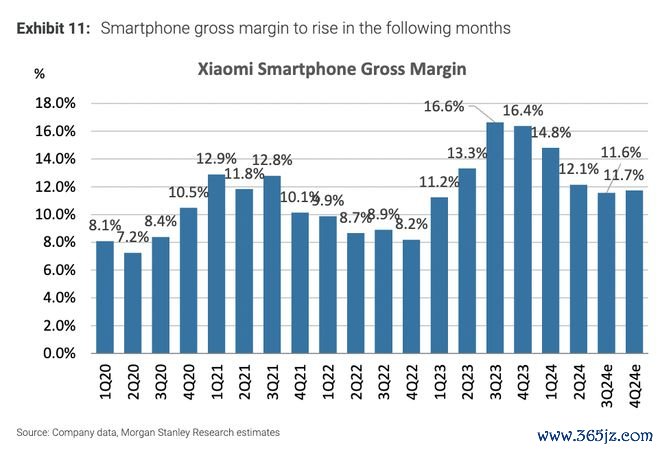

智高手机业务方面,呈文觉得,固然小米新款智高手机的订价有所提高,但销售势头已经苍劲,大摩通过供应链检查发现,小米15等型号的订单仍有所增多。

大摩觉得,平均售价的上升有助于转嫁组件资本,这对畴昔6-12个月的利润率成心;要是零部件资本在2025年下落,可能会给毛利率带来惊喜。

AIoT业务方面,呈文暗示,AIoT业务二季度的商场阐明隆起,平板电脑、空调、雪柜和洗衣机的出货量皆有显耀增长。数据涌现,在当年的几个季度里,小米的AIoT毛利率已从13-15%提高到19-20%。

大摩展望,跟着产物组合的优化和资本协同效应,AIoT的毛利率有望无间栽植。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:张恒星 开云体育